ADUC

ADUC

Le manovre del cartello mondiale del carbone per mantenere il proprio potere

Articolo di Redazione

29 marzo 2015 16:49

Le manovre del cartello mondiale del carbone per mantenere il proprio potere

Le manovre del cartello mondiale del carbone per mantenere il proprio potereIl carbone, piu' che un mero combustibile, e' un simbolo. La sua ingente presenza nel nord dell'Europa e la facilita' di essere trasportato attraverso una ramificata rete fluviale e' stato l'elemento portante dello sviluppo economico che nel XIX secolo ha dato pulsione alla rivoluzione industriale europea e statunitense. Quasi due secoli dopo, questa energia fossile, in diminuzione nei Paesi sviluppati per i suoi effetti contaminanti, ma molto usata in molte economie emergenti, soffre come il petrolio della caduta dei prezzi: il suo valore si e' ridotto del 52% dal 2011.

E non e' l'unica similitudine, visto che i grandi gruppi industriali produttori di carbone, cosi' come per il petrolio, hanno deciso di non ridurne l'estrazione nonostante la minore resa sul mercato, e grazie a questo hanno espulso dal mercato i rivali con maggiori costi di produzione. Questo, secondo molti analisti, e' comparabile a cio' che e' stato fatto dall'Organizzazione dei Paesi esportatori di petrolio (OPEC): “E' un mercato poco trasparente che si e' affollato di competitori dopo la forte caduta dei prezzi del 2011”. E questo nonostante le grandi aziende minerarie leader del settore abbiano l'abitudine di coordinarsi, come fossero un cartello, cosi' come accade con l'OPEC. Hanno deciso di non ridurre la produzione, creando problemi ai produttori con costi maggiori, mettendoli fuori del mercato”, spiega Diana Bacila, analista di Nena, agenzia di consulenza con sede ad Oslo. A capo di questo nucleo determinato ci sono la anglo-svizzera Glencore, la anglo-australiana Rio Tinto e BHO Billiton, la anglo-sudafricana Anglo American, la colombiana Cerrejòn e la colombo-statunitense Drummond.

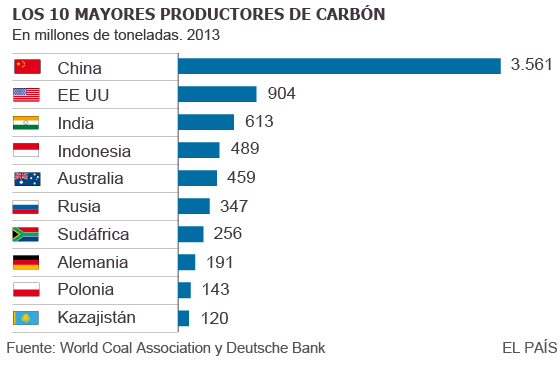

L'Agenzia Internazionale dell'Energia valuta che il carbone oggi soddisfi il 30,1% delle necessita' energetiche mondiali -il petrolio e' al 31%-, produce piu' del 40% dell'elettricita' globale ed e' utilizzata nel 70% della produzione mondiale di acciaio. L'estrazione di questa risorsa, inoltre, e' in crescita. La Deutsche Bank calcola che la produzione di carbone nel mondo quest'anno crescera' a 1.083 milioni di tonnellate, cioe' un incremento dell'1% rispetto al 2014. L'eccesso di offerta si attestera' sui 30 milioni di tonnellate, il triplo rispetto all'anno scorso.

Il principale motivo di questo eccesso di produzione e' una riduzione del consumo in Cina, principale produttore e consumatore al mondo. “L'aumento di produzione di energia idroelettrica, l'impulso che il Governo ha dato all'energia nucleare e l'istituzione di politiche piu' determinate contro l'inquinamento, ha portato la Cina ad aver un eccesso di offerta interna che l'ha obbligata a modificare la sua posizione nel mercato internazionale”, dice Bacila. I dati del Governo cinese fanno sapere che nel 2014 il Paese ha aumentato il consumo di petrolio di un 5,9% e quello del gas naturale di un 8,6%: Il consumo di carbone e' calato di un 2,5%. Durante il 2014, comunque, Pechino ha importato 215 milioni di tonnellate di questa materia prima, un 15% meno rispetto al 2013.

Citigroup ha calcolato che il tasso di crescita della domanda di carbone in Cina nei prossimi anni, sara' la meta' rispetto agli ultimi cinque anni. Questa modifica delle importazioni e l'aumento dell'offerta globale e' il motivo della diminuzione dei prezzi. Le analisi del FOB Australia, l'indice che viene utilizzato come riferimento globale, fanno sapere che il carbone da riscaldamento, che si utilizza per la produzione di energia, valeva a febbraio del 2011 147,5 dollari alla tonnellata e che, a marzo scorso, il suo valore era di 59,5 dollari alla tonnellata. Le quotazioni del carbone per uso industriale, che si utilizza per la produzione di acciaio, era di 378 dollari alla tonnellata a gennaio del 2011, quasi il quadruplo rispetto a marzo di quest'anno, quando il suo valore e' sceso a 100,2 dollari.

“La strategia dei produttori non e' in alcun modo comparabile con quella del settore petrolifero, e quindi non esiste nessun tipo di cartello formalmente organizzato come l'OPEC. Dal 2013 ha fatto diversi sforzi per tagliare i costi, soprattutto attraverso la riduzione delle retribuzioni ai lavoratori e la rinegoziazione delle condizioni con le imprese subappaltatrici, e questo ha consentito che le compagnie con maggiori stabilita' siano riuscite a mantenere la propria quota di mercato nonostante il calo dei prezzi. Nel contempo, la forte riduzione del prezzo del petrolio, in un settore dove sono molti i macchinari alimentati col diesel, ha fatto si' che gli alti livelli di produzione continuassero in modo consistente”, dice Michael Hsueh, analista della Deutsche Bank.

Nel contempo, il rafforzamento del dollaro ha favorito l'industria. Il dollaro australiano, Paese dove hanno sede diverse imprese minerarie tra le piu' importanti al mondo, e' calato di circa l'8,5% rispetto al dollaro statunitense, ed ha permesso a queste aziende di consolidare la propria quota di mercato grazie al minor costo del proprio carbone. “Le aziende della Russia e della Colombia, due grandi produttori le cui monete sono calate rispettivamente del 50 e del 20% rispetto al dollaro statunitense, hanno anch'esse ottenuto grandi benefici”, dice Basila.

Le aziende statunitensi stanno vivendo una situazione opposta. Il rafforzamento della propria moneta ha minato la capacita' delle imprese di competere nel mercato internazionale. “I principali giacimenti di carbone sono in Wyoming (nel centro del Paese). Siccome le esportazioni di carbone sono dirette principalmente in Europa, i costi di trasporto sono elevati”, dice Andrew Moore, analista del mercato del carbone degli Usa di Platts, la divisione energia della societa' di consulenza statunitense McGraw Hill. La situazione nel Vecchio Continente non favorisce queste imprese. L'indice europeo dei prezzi dei contratti negoziati con un anno di anticipo, curato da Bloomberg, e' caduto questo mese fino ai 56,60 dollari per tonnellata, il prezzo piu' basso da settembre del 2007. Solo l'anno scorso ha perso il 29% del suo valore.

David Perry, direttore del servizio di analisi del mercato globale del carbone per l'agenzia di consulenza IHS Energy, dice che le difficolta' per rendere fruttuosa la produzione continueranno almeno fino al 2016, “se il prezzo globale del carbone si manterra' stabile su circa 60 dollari alla tonnellata”. L'analista aggiunge che il motivo per cui l'eccesso di offerta non diminuisce, e' che “chiudere una miniera ha costi molto elevati, sia in termini oggettivi che per l'immagine dell'azienda. Non si tratta tanto di chiedere di formare un cartello, ma di non chiedere di essere il primo a diminuire la produzione, soprattutto ora che alcune aziende hanno ottimizzato i propri costi di un 20%, in particolare quelle dell'Indonesia (altro gran produttore) che hanno conseguito significativi sviluppi”. Il futuro, di tutte le miniere, si prefigura poco allettante per le aziende degli Usa. “Le miniere nordamericane hanno costi di gestione e del lavoro molto elevati. Risultera' loro piu' difficile rimanere in un mercato cosi complicato”, dice Perry.

(articolo di Thomas Gualtieri, pubblicato sul quotidiano El Pais del 29/03/2015)

ARTICOLI IN EVIDENZA

18 aprile 2024 15:40

18 aprile 2024 0:33

17 aprile 2024 13:45

17 aprile 2024 11:55

17 aprile 2024 0:19

16 aprile 2024 15:18

15 aprile 2024 13:16

15 aprile 2024 11:26

15 aprile 2024 10:47

14 aprile 2024 18:48

TEMI CALDI

18 aprile 2024 (2 post)

16 aprile 2024 (1 post)

16 aprile 2024 (1 post)

10 aprile 2024 (1 post)

9 aprile 2024 (1 post)

4 aprile 2024 (1 post)

4 aprile 2024 (1 post)

2 aprile 2024 (1 post)

29 marzo 2024 (1 post)

15 marzo 2024 (1 post)